Đóng thuế là nghĩa vụ của tất cả mọi người trong đó có cả thực tập sinh, du học sinh đang làm việc và học tập tại quốc gia này. Tuy nhiên các điều khoản về thuế, cách tính thuế thu nhập cá nhân tại Nhật lại rất phức tạp, không phải ai cũng hiểu và nắm rõ được. Vậy nên bài viết này Châu Hưng sẽ tổng hợp cho bạn tất cả các vấn đề liên quan đến thuế thu nhập cá nhân chính xác và rõ ràng nhất.

Thuế thu nhập cá nhân là khoản thuế tính theo mức lương của bạn hàng tháng, đến một mốc nào đó theo cách tính của nhà nước bạn sẽ phải nộp thuế. Đối với học sinh, sinh viên du học, thực tập sinh thuế sẽ được trừ vào lương. Sau khi trừ công ty sẽ báo cho các bạn biết.Đối với người nước ngoài sinh sống và làm việc tại đất nước Nhật Bản, thuế thu nhập cá nhân sẽ được quyết định bởi tình trạng cư trú. Những người nước ngoài sống ở Nhật dước 1 năm được sếp vào đối tượng không lưu trú. Họ chỉ phải đóng thuế cho khoản thu nhập người đó kiếm được tại Nhật Bản.

Người nước ngoài sinh sống và làm việc tại Nhật trên 1 năm được phân ra thành 2 nhóm. Nhóm những người sinh sống tại Nhật dưới 5 năm và trên 5 năm. Cả 2 nhóm này đều được gọi là dân lưu trú, đối tượng này phải đóng thuế cho tất cả các nguồn thu nhập kiếm được. Kể cả thu nhập được gửi tới trong phạm vi đất nước Nhật Bản.

2. Các nhóm đối tượng đóng thuế thu nhập cá nhân tại Nhật Bản

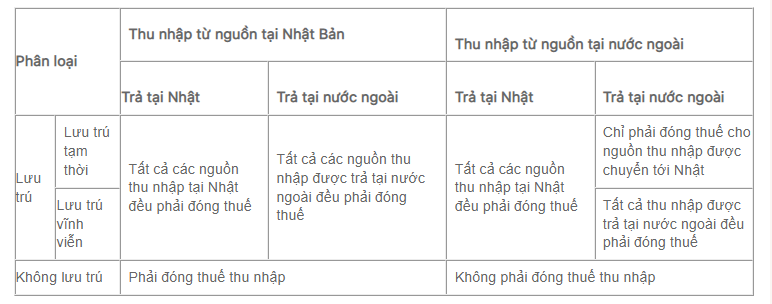

Để phục vụ cho mục đích đóng thuế, người sinh sống tại Nhật được chia làm 3 nhóm. Việc phân nhóm này không liên quan đến các loại visa

Không lưu trú

Những người sinh sống tại Nhật dưới 1 năm sẽ được coi là đối tượng không lưu trú. Người không lưu trú chỉ phải đóng các khoẻn thuế thu nhập có nguồn gốc tại Nhật Bản. Khoản thuế này không bao gồm các khoản thu nhập từ nước ngoài.

Lưu trú tạm thời

Là những người đã sinh sống tại Nhật từ 1- 5 năm, không có ý định ở lại mãi mãi. Đối tượng này sẽ phải nộp thuế cho tất cả các nguồn thu nhập. Ngoại trừ các nguồn thu nhập nước ngoài không được gửi tới Nhật.

Lưu trú vĩnh viễn

Những người đã sinh sống tại Nhật ít nhất 5 năm hoặc có ý định định cư mãi mãi tại Nhật được xếp vào nhóm lưu trú vĩnh viễn. Đối tượng này sẽ phải nộp thuế cho tất cả các khoản thu nhập tại Nhật và nước ngoài.

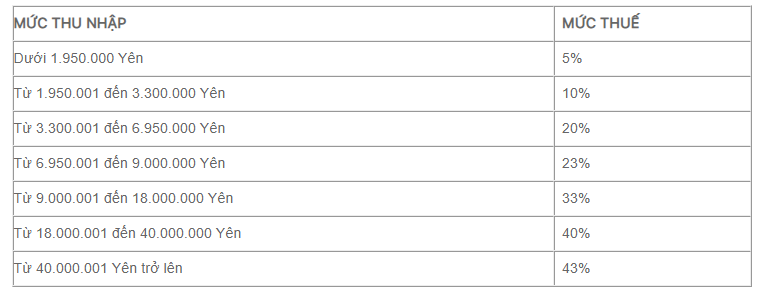

3. Thuế suất

Đối tượng lưu trú

Mức thuế suất trong bảng dưới đây được áp dụng cho tổng thu nhập bị tính thuế. Thu nhập bị tính thuế là khoản thu nhập sau khi đã được trừ các khoản thu nhập miễn thuế. Mức thuế này cũng được áp dụng cho cả đối tượng lưu trú tạm thời và lưu trú vĩnh viễn. Người có thu nhập dưới 87.500 Yên/tháng hoặc 103 Man/năm không phải đóng thuế thu nhập.

Đối tượng không lưu trú

Đối tượng không lưu trú

Đối với những người thuộc nhóm này, thuế thu nhập sẽ được tính chung với mức thuế suất là 20.42%. Mức thuế suất này được tính trên tổng lương và trợ cấp có nguồn gốc từ Nhật. Không được trừ đi các khoản miễn trừ.

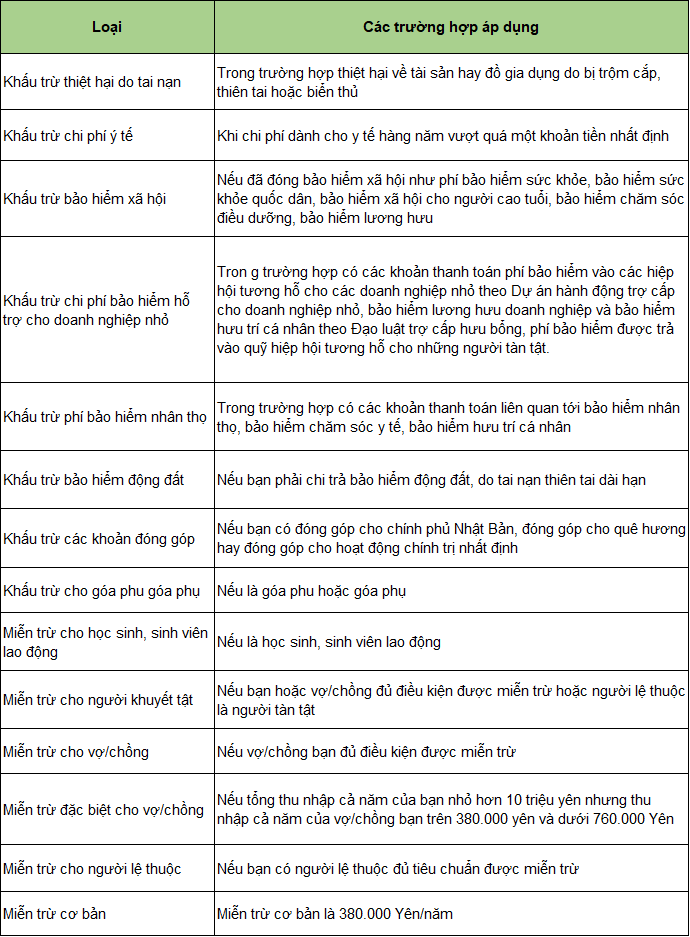

4. Khấu trừ thu nhập cá nhân

Khấu trừ là khoản thu nhập không cần nộp thuế, được trừ đi trước khi tính thuế thu nhập.

5. Thuế thu nhập cá nhân tại Nhật phải nộp khi nào?

Nếu công ty của bạn không trích thuế thu nhập từ lương thì tất cả các tiền thuế trong 1 năm phải nộp trước ngày 15 tháng 3 của năm tài kháo tiếp theo. Nếu bạn nộp thuế bằng cách chuyển khoản qua ngân hàng thì hạn nộp sẽ là giữa tháng 4. Hai khoản trả trước sẽ được nộp vào giữa tháng 7 và tháng 11 của năm tính thuế. Khoản trả trước này được tính dựa theo thu nhập của năm trước đó.

Một ví dụ khi thanh toán thuế cho cả năm 2022. Hai khoản trả trước sẽ được nộp vào tháng 7 và tháng 11 của năm 2022. Số tiền còn lại của năm 2022 sẽ phải nộp đầy đủ trước ngày 15 tháng 3 năm 2022. Hoặc 20 tháng 4 năm 2022 nếu bạn nộp bằng hình thức chuyển khoản qua ngân hàng.

Nếu công ty không trích thuế thu nhập vào lương của bạn thì số tiền thuế này phải được nộp thành từng phần theo quý trong năm tài khóa tiếp theo. Ví dụ thuế trong năm 2022 sẽ được trả 4 lần vào tháng 6, 8, 09/2023 và tháng 1/2019.